前回の記事にて「米国市場が相変わらず好調な中で、ハイリスクを取る個人投資家と、割高感を感じて慎重になっている投資会社」をお話していきました。

皆さんは資産運用をされていますでしょうか?

コロナショックを機に日本においても資産運用の大切さが幅広く普及するようになりましたが、今でも貯金一択の考え方が強く、資産運用をされている方は少数派に感じます。

しかしながら今のインフレ&円安トレンドにおいて、「リスクを取らないこと」がリスクになっていることを認識する必要があります。

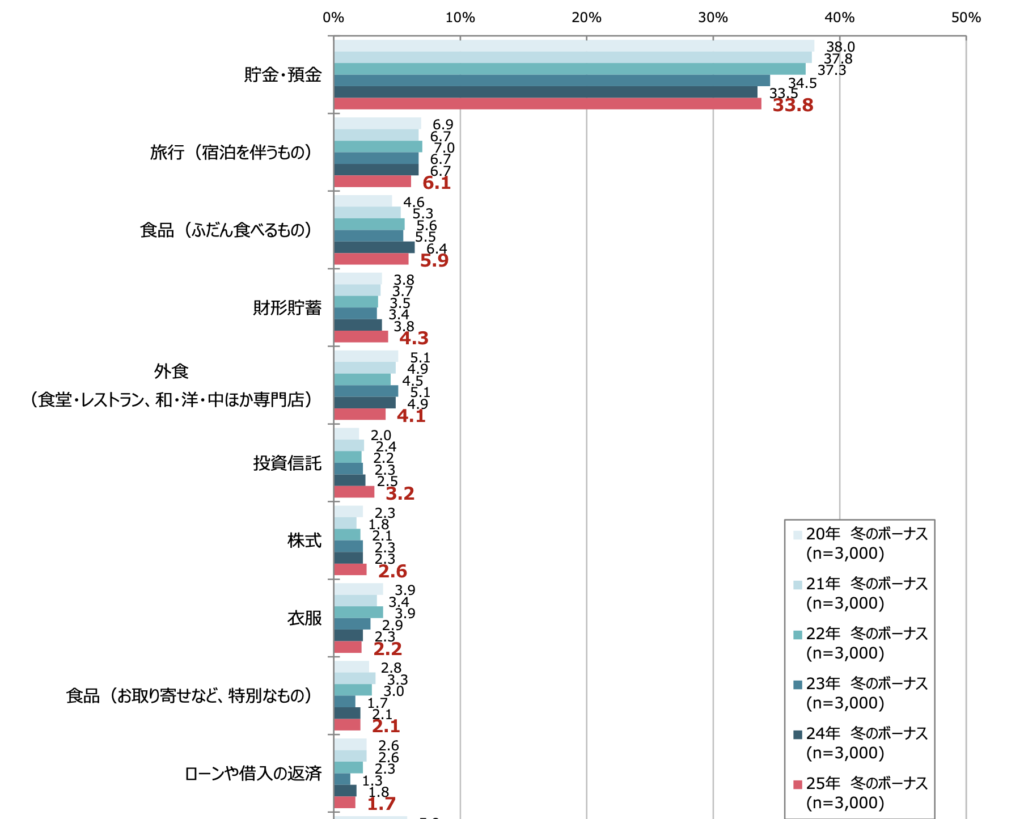

ボーナスの使い道の多くは「貯金・預金」

株式会社ロイヤリティ マーケティング「第63回 Ponta消費意識調査」より、「Pontaリサーチ会員3,000人」を対象にした2025年の冬のボーナスの使い道について調べた調査結果がございます。

上図の調査結果にて消費面に着目してみると、旅行代・外食代・衣服購入代等では減少傾向で過去5年間で最小割合。対して普段の食品代は増えており、今のインフレ・円安対策を意識されている方が多いことが垣間見えます。

資産面に視点を移してみます。「貯金・預金」をされる方は過去5年間で減少しつつありますが、それでも3割以上を占めております。

一方投資信託、株式にお金を回される方は少しづつ増えているものの、それでも5%未満。今でも貯金習慣が根強いことが分かります。

デフレ時代において「貯金一択」が叫ばれ続けていた

1998年〜2013年は物価が上がらない時代でして、物価変動を示す日本の消費者物価指数(CPI)ではマイナス圏内が続いておりました。

2008年代では一時的にプラス圏内になりましたが、日経平均株価・TOPIXは上がらず、日本経済が冷え込み、成長を感じにくい時代でした。

デフレトレンドが続けば給与も上がらず。自ずと「貯金一択」の考えになるのも無理はありません。

幼い頃はお年玉をいただく度に、両親からは「無駄遣いしないで貯金しなさい」と耳にタコができるぐらい教わってきたことを思い出します。

世界経済は利上げしている中、円の価値が加速度的に落ち続ける今日

しかしながら本来の世界経済は、毎年インフレ率2.0%を目標に経済成長し続けることが理想像とされております。

毎年安定して物価は小さく増え続け、インフレ率以上に給料も安定的に増え続ける。

2020年からは世界中でインフレへ転換して、各国の中央銀行は政策金利を急いで利上げしてきました。

日本の場合はインフレの波が遅れていたため、暫く利上げさえできない状況が続きました。

日本経済はアベノミクスという名の低金利政策等の金融緩和で経済を潤い続けておりましたが、ゆくゆく代償を払わされることになります。

インフレの波が到来し始めた2022年、各国は急速な金融引締めで政策金利の利上げを進めている中で、日本経済は回復が遅れて政策金利を上げられず、金融緩和を続けてきました。

おかげで物価上昇に加えて円安が進みます。2020年までは1ドル100円台を推移していましたが、今では1ドル160円近くまでドル円が上昇。日本円として貯金するよりも、米ドルとして貯金した方が資産が増えているのです。

最近コンビニのおにぎり商品だと、コロナ禍では120円台が主流でしたが、今では200円を超えるようになったのは私自身も驚きました。

日本円に一括投資し続けていることに気づいていない

常識の如く教わってきた「貯金一択」。この固定概念に違和感を持つ必要性があります。

デフレ時代の当時においてSNSサービスは今ほど普及しておらず、同じく「資産運用」も普及していなかった印象があります。

コロナ禍においてソーシャルディスタンスが広まった時代において、SNSは大きく普及。

以前はSNSは個人的な趣味で投稿することが主流でしたが、今ではメディアとして発信される方が増え、その中で「資産運用」の知識を発信される方が増えました。

私はコロナ禍を機に資産運用を始めましたが、それでも世間は「資産運用はリスクが高く危ない、貯金一択が安心」という声が多かった気がします。

「日本円に集中投資している方が安心」と同意義であることを気づいていないにも関わらず、です。

結果として2020年のコロナショックを機に、インデックス投資、高配当株投資でバイ&ホールドし続けた投資家の方達の多くは、大きな資産を築き上げました。

反対に貯金一択の方は貯金が増えているとしても、円安&インフレの影響で価値は大きく漸減し続けております。

資本主義において資産運用している方、していない方で格差が広がり続けております。

固定概念を捨てる勇気が必要

アインシュタインが残されてきた言葉に次のような名言がございます。

Common sense is the collection of prejudices acquired by age eighteen.(常識とは、18歳までに身につけた偏見のコレクションである)

これまで私たちが「当たり前」と認識し続けてきた固定概念は、“自分が育った家庭、環境の中で受け続けてきた価値観”の延長線に過ぎません。

これまで正しいと思い続けていることを否定するのは勇気がいります。事実、多くの方のボーナスの使い道は「貯金」の方が多いですからね。

とはいえ、今では「リスクを取らないことがリスク」になってきております。シリコンバレーを拠点にして事業を創出してきたエンジェル投資家「ナヴァル・ラヴィカントさん」の名言にもなっています。

インフレ&円安時代では特に「資産運用」が新フォーマルになっております。

もちろん年齢関係なく全員が絶対的に資産運用しないといけないとは限りません。ご年配の方だと健康寿命も少なくなっているため、長期で資産運用するよりも趣味や家族との時間に費やした方がいいかもしれません。

お若い方だとしても、子育てに専念されており出費が多い場合は、資産運用できる状況でないことだってあります。

今回の記事で一番お伝えしたいこと、それは「貯金一択という固定概念が、時代に応じて必ずしも正しいとは言い切れない」ということです。

そのことを理解できている、できていないの差によって、普段の日常生活の質も変わってくることをお伝えしまして、本記事を締めます。

【関連書籍】

【関連記事】

▶︎ 高レバレッジをかけて投資する個人投資家、現金比率を高め続ける投資会社(『かもめブログ』より)

▶︎「今すぐ」「少額」から投資を始めることの大切さ【田中 渓さんのお話】(『かもめブログ』より)